結合海豚君對Uber的上篇深度分析和前幾日發布的對未來美國經濟走勢的研究,我們認為Uber能夠安然渡過2020-21的疫情沖擊,并在2022起的后疫情時代脫穎而出的根本原因即--Uber是所有“點對點”互聯網平臺中,極少數兼有網約車和外賣業務且都做到了行業頭部規模的公司。

憑借這一優勢,疫情間暴增的外賣需求對沖了大幅滑落的網約車業務,而后疫情時代快速復蘇的線下打車需求則又彌補了增長陷入停滯的外賣業務。從中短期邏輯上,公司今年二三季度,都在線下活動復蘇的紅利下取得了不錯的業績。

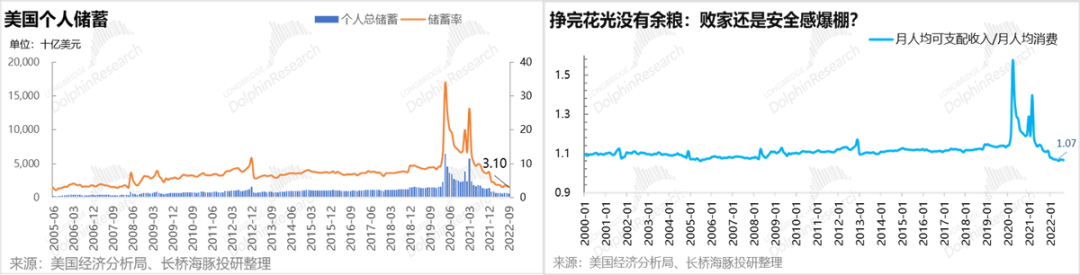

不過,美國目前經濟指標大部分雖然都表現堅挺且并無明顯的衰退跡象,但在近一年高通脹的侵蝕下,美國居民基本花完了疫情間積累的大量儲蓄。而每月新增可支配收入與人均消費的比值也暴降至僅1.07,自2000年以來未見。

結合來看,美國居民當前已基本無存款,而每月新賺取的收入也僅能1.07:1地將將覆蓋當月消費。展望四季度和2023年,占據美國GDP 70%以上的個人消費支出有不小的概率會開始衰退,從而帶動整個宏觀經濟走弱。

而隨著美國居民消費在未來幾個季度可能逐漸退坡,海豚君認為Uber的業績也有不小概率會開始走弱、甚至略有萎縮,直到2023年下半年后再回到穩態增長。因此,海豚君認為自大超預期二季度業績后,市場對Uber情緒的觸底反彈和估值修復的行情也可能要告一段落。投資的邏輯和市場的關注重點會回到沒有疫情影響后,Uber穩態的利潤空間和打車、外賣業務的長線增長上。因此,海豚君本篇就圍繞長期增長和穩態利潤率這兩點來嘗試計算Uber的合理估值。

先上結論,1)首先即打車業務的長線增長潛力,海豚君認為網約車業務雖已發展十年,但用戶滲透率仍僅有低個位數,因此用戶增長的空間尚大。另外由于公司不斷拓展網約車產品類型,向上有面向B端的U4B、能提前預訂的Uber Reserve等,向下有拼車UberX Share。跟多的選擇也能促進用戶的使用頻率。因此,我們預計Uber網約車收入2022-27年的復合增速能達10.4%;

2)對于外賣業務,海豚君認為歐美居民的工作時常和消費習慣使得餐飲外賣的長線增長空間不會如中國如此巨大。預測餐飲外賣的訂單金額復合增速僅有5.7%。但是餐飲之外,非餐外賣品類(日常食品、用品)的滲透率仍低,且市場規模巨大,外賣品類的擴展能帶來額外增量。實際上,Uber也已收購雜貨外賣公司Postmate和酒水外賣公司Drizly。根據海豚預測,加上非餐外賣后,Uber外賣業務整體的營收復合增速仍能達11.5%。

3)毛利率層面,由于公司的變現率會隨著客單價提高和單均效率提高而天然有上升趨勢,且成本則更多隨訂單量或訂單金額增長。因此變現率提高的部分大部分能轉化為利潤的改善。根據海豚君對變現率和成本詳細拆分預測后,Uber整體的毛利率有望從2022年的38.3提升到2027年的47.4%。

4)因此,基于上述預測,那么以4%為無風險利率,WACC=10.4%的假設下,Uber當前的合理估值為39美元,相較當前的29美元的現價有35%的上漲空間。

但換個角度,市場當前不愿給Uber更高估值的原因應當是:1)外賣增量主動力的非餐外賣前景并不清晰;2)無論是網約車平臺(Uber、DiDi,Lyft)還是餐飲外賣平臺(美團、DoorDash、Uber Eats)基本都未能穩定產生利潤,因此市場于Uber長期的穩態利潤并無信心和參考標準;3)Uber的利潤都在遠期,折現參數的略微提高就能導致公司估值明顯下降。市場對Uber實際要求的WACC可能比海豚君預期的更高。

長橋海豚投研專注為用戶跨市場解讀全球核心資產,把握企業深度價值與投資機會。感興趣的用戶可添加微信號 “dolphinR123” 加入海豚投研社群,一起切磋全球資產投資觀點!

一

渡過疫情后,穩態增速才是核心問題

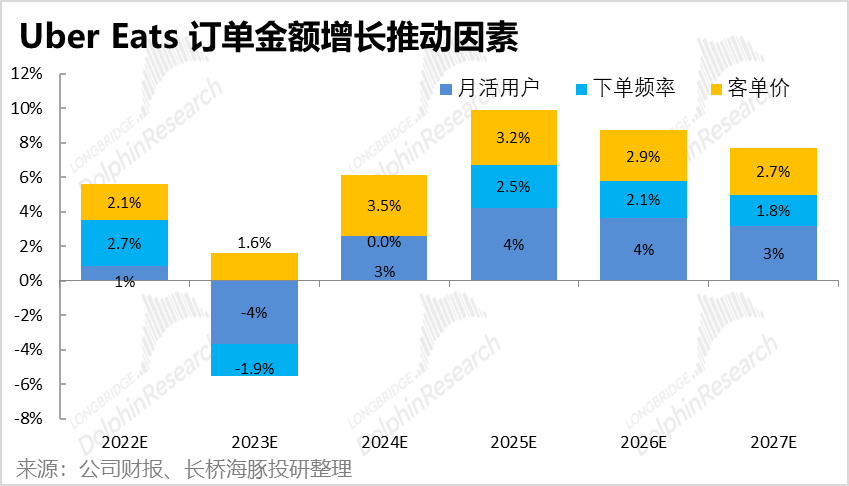

對于一家平臺型公司而言,預測平臺上成交的訂單總金額是疫情營收、利潤和之后分析的基礎。分析框架上,因為訂單金額(Gross Booking)= 活躍用戶數 * 單用戶下單頻率 * 客單價,可見Uber不同業務訂單金額的穩態增長潛力,就取決于上述三個變量提升潛力的不同組合。因此,本章節的分析就將圍繞這三個變量展開。

1. 打車業務:短期能繼續復蘇,長期看用戶增長

首先對公司的網約車業務,從近期趨勢上在omicron過后,網約車業務就開始迅速反彈,到今年三季度訂單金額規模已經超出了2019年同期約10%。不過從價量角度,考慮到汽油價格較疫情前已翻倍有余,網約車的平均單價據調查也比2020年增長了50%以上。因此,可以推斷出Uber網約車業務的下單量實際上還未恢復到疫情前的水準。

在結合海外投行的預測后,海豚君單獨拆分出了網約車業務的月活用戶規模和訂單數據后(公司僅披露打車+外賣的整體數據),發現即便經歷了2022上半年的快速反彈后,打車業務的月活用戶目前已恢復到2019年的約95%。而單月活用戶的平均下單次數則恢復到了19年末的90%左右。雖然歐美對疫情的管制已基本結束,但用戶線下出行和使用網約車的頻率還是尚未達到到疫情前常態。換個角度來說,隨著疫情的影響完全褪去,網約車的月活和下單頻率還有希望繼續恢復。

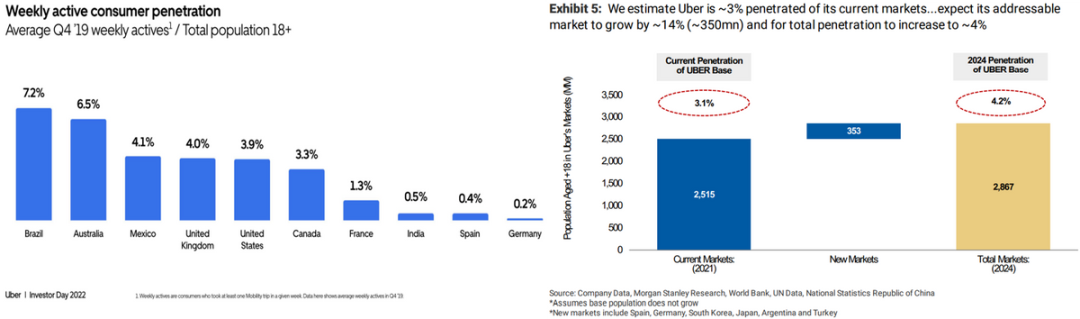

不過短期趨勢上網約車業務,因此市場對網約車業務最大的關注點和疑問其實是,作為一個發展已十余年的“成熟”業務,在完全恢復到疫情前的水準后,未來的長線增速還有多高?為了解答這個問題,先從Uber網約車的用戶規模來看,Uber的業務當前覆蓋全球數十個國家,且各地區的用戶滲透率各不相同。根據公司披露,到4Q19末Uber的網約車用戶占當地總人口的滲透率在巴西和澳大利亞最高,達到了6%~7%。而在最大市場—美加和英國用戶滲透率相比澳洲仍有75%的提升空間,而其他較新市場的用戶滲透率僅在1%上下。整體上根據大摩的統計,2021年時Uber網約車的全部用戶數僅占其覆蓋所有地區25億總人口的3.1%,即用戶滲透率提升1%就能再帶來2500萬的新用戶。

雖然我們不能簡單假設所有國家的用戶滲透率最終都能達到巴西或澳洲的水平,但至少可以做出以下推論:自Uber建立起網約車雖已發展超10余年,但用戶滲透率至今仍僅低個位數,與電商或社交類互聯網服務已接近用戶天花板不同,網約車仍在“青年期”、滲透率還有很大的提升潛力。

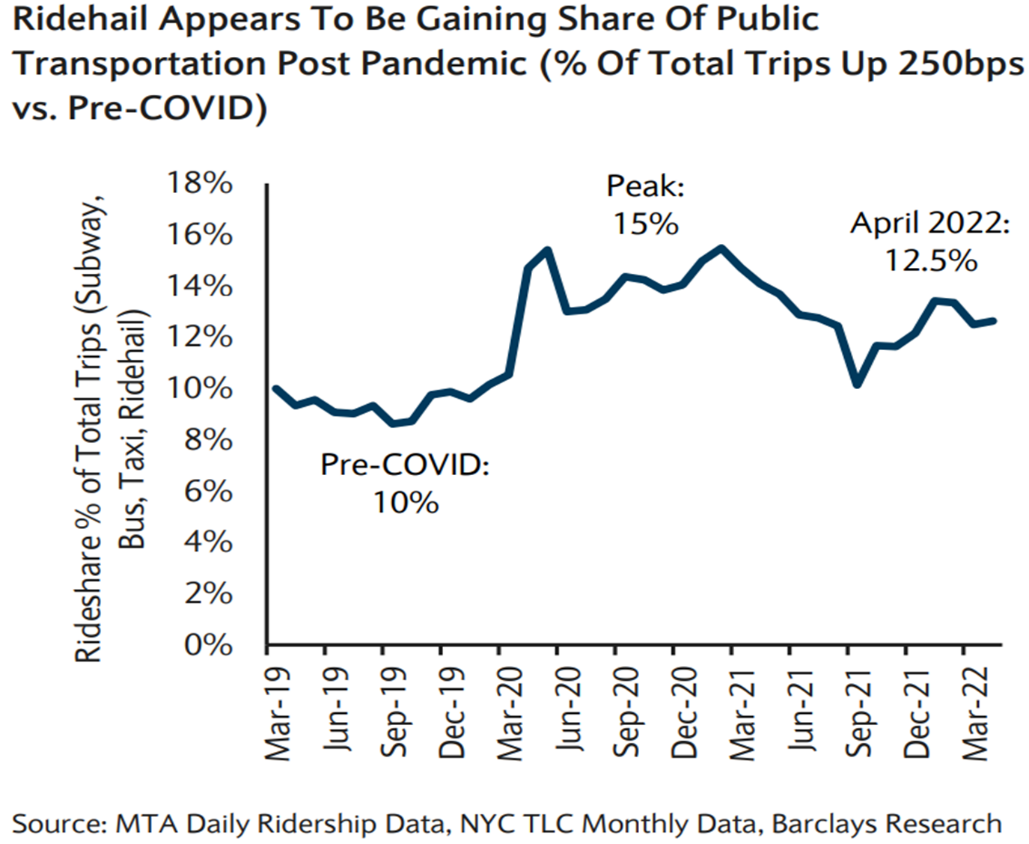

而從單用戶下單頻次的角度,雖然疫情整體上壓制了網約車的需求,但從用戶選擇出行渠道的長期心智上,疫情實際是利好網約車出行的。以紐約市的出行數據來看,可以看疫情期間網約車占公共交通的比重由疫情前的10%提升到了15%,即使近期有所回落后也仍達12.5%。因此,疫情使得用戶更加偏好于使用相對私密且安全的網約車,并且該趨勢即便在后疫情時代仍在繼續。

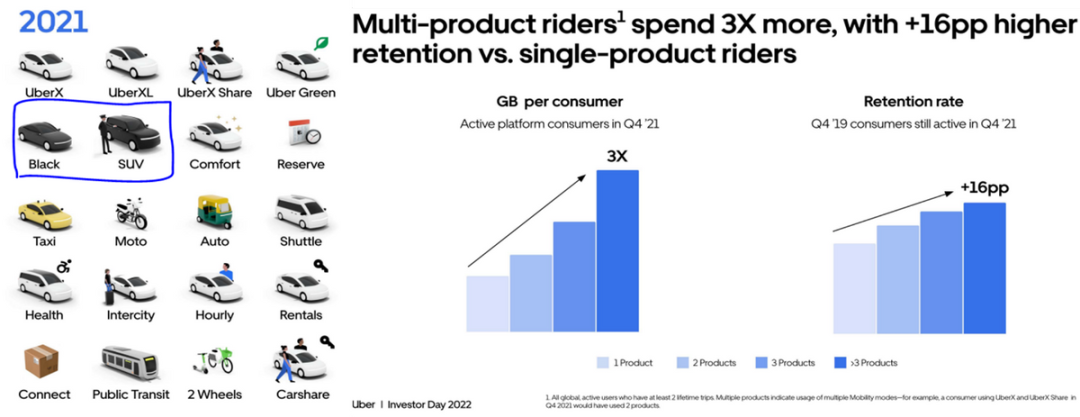

除了行業趨勢外,Uber自身角度,不斷擴展的網約車產品類型也會促進用戶的下單頻率的提升。在Uber創立時推出的兩款車型Uber Black 和 SUV外,公司目前已大幅拓展了產品線。而根據公司的統計,使用多產品類型用戶的下單頻次和留存率都顯著高于僅使用單個產品的用戶。

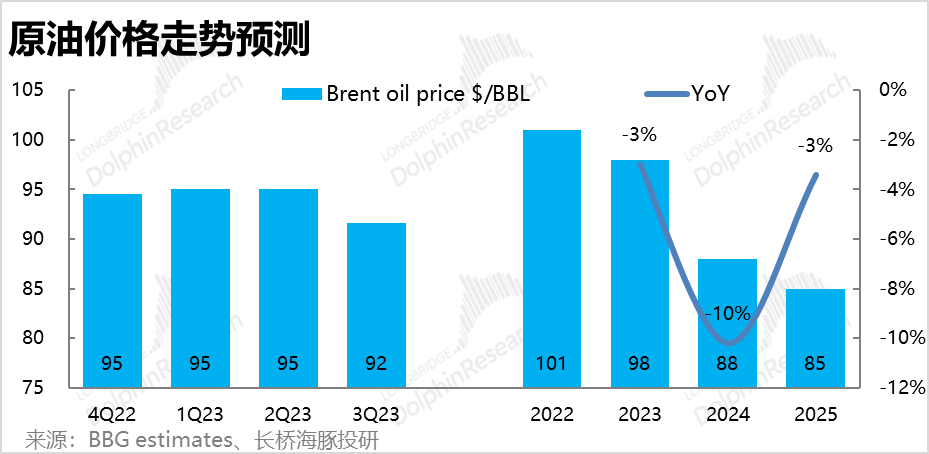

最后從客單價的角度,在人力和汽油價格持續上漲的推動下,網約車客單價在過去兩年也明顯增長。不過展望未來,在全球經濟增長都是走弱的趨勢下,市場普遍認為石油的需求和價格將會走低。根據彭博的統計,預期原油價格在2023-2025年間會分別同比下降3%/10%/3%。因此,考慮到油價有望走低,對網約車的需求受宏觀經濟影響可能在未來幾個季度內也有所衰退,海豚君認為網約車客單價在2023-24年內會同比下降。不過考慮到網約車定價的另一考慮因素,司機的人力成本歷史上基本是只漲不跌,因此客單價下降的幅度應當小于石油價格的波動。

整體上,就月活用戶、下單頻率、客單價這三大因素的變動趨勢來看,海豚君認為用戶增長會是網約車業務最主要的增長推動力。而客單價由于汽油價格的變動,會在2023-204年先下降后再增長。而下單頻率長期看也有提升空間,但會相對緩慢,并在2023年間受居民消費退坡影響也可能會先下降再提高。

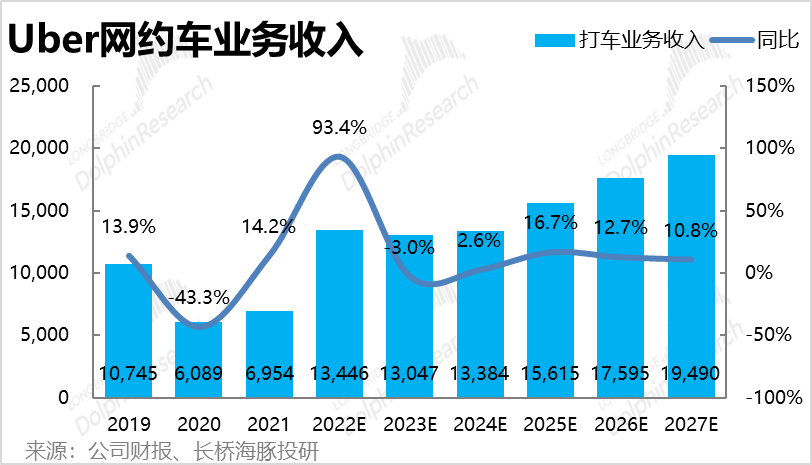

結合上述三大關鍵因素的影響,海豚君預測網約車訂單金額會從2022年的約510億增長到27年的約796億,5年間CAGR為9%左右。

基于上述預測的Uber網約車訂單總金額,下一步要分析的便是將訂單金額轉為為公司營收的過程。概括來說,訂單金額有三項需對外支出的,包括稅費&路橋費、司機收入、和Uber給予司機的激勵,剩余的就是Uber的變現部分、即收入,具體來看:

1)首先運營稅費和路橋費等,這部分費用相對固定,當前占總訂單金額的比重約在7%,我們預計未來也會穩定在該水平上。

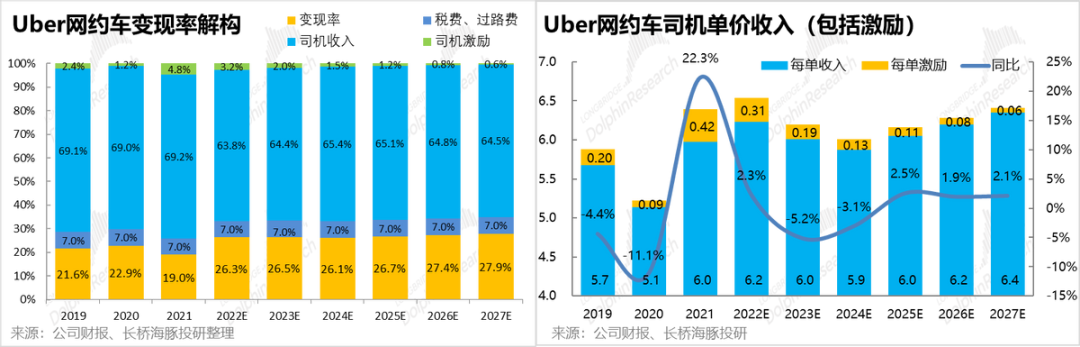

2)第二大塊即網約車司機的收入,包括常規收入和司機激勵收入。可以看到今年以前,司機收入占訂單金額的比重一直穩定在69%左右。2022年則大幅減少到64%,不過這并非由于司機的分成減少,而是Uber在英國將業務改成自營模式后,司機的分成不再視作收入的減項,而是體現在經營成本中(cost of sales)。

展望未來,海豚君認為收入水平是司機選擇平臺時的首要原因,而網約車平臺天然的弱雙邊效應和司機切換平臺極低的成本,意味著Uber必須持續提供具有吸引力的司機分成。

因此,我們認為Uber司機每單正常收入整體上會跟隨客單價變動,但相對易漲難跌。至于Uber給予司機的額外激勵,則大概率會從疫情期間異常高值快速下降。整體上,Uber網約車司機的單均總收入也會在2023-24年略有下降,之后會以2.5%的增速穩定提升。

總的來看,我們保守預測司機的正常單均分成會穩步提升,但通過激勵的減少,Uber網約車實際的變現率還有提升空間,從2022年的26.3%小幅提升到,2027年的27.9%。因此,Uber網約車板塊收入在2022-27年間還能以10.4%的復合增速增長。

2. 外賣業務:額外增長全看品類擴張

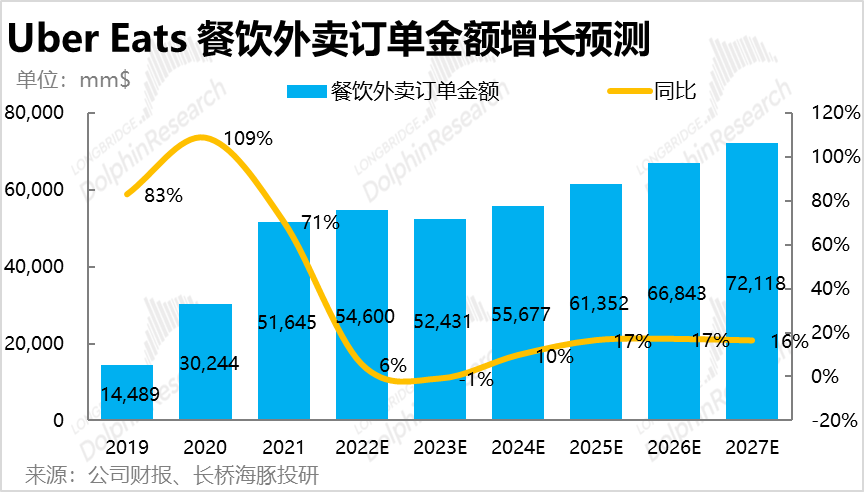

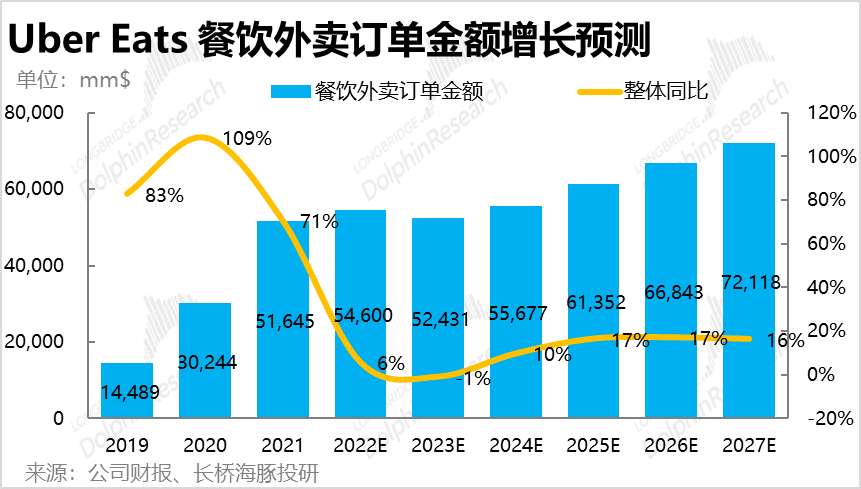

對于外賣業務,可以看到自2022年二季度起訂單金額已連續兩個季度環比萎縮,同比增長也大幅下降到僅個位數。海豚君認為歐美消費者相對更寬松的工作時常和更廣泛的線下就餐習慣使得餐飲外賣的長期天花板和增長潛力不會如國內如此之高。而中短期內由于線下活動復蘇、歐美居民整體消費在未來幾個季度也有很大可能開始走弱,海豚君認為消費者使用餐飲外賣的需求甚至可能暫時性下降。

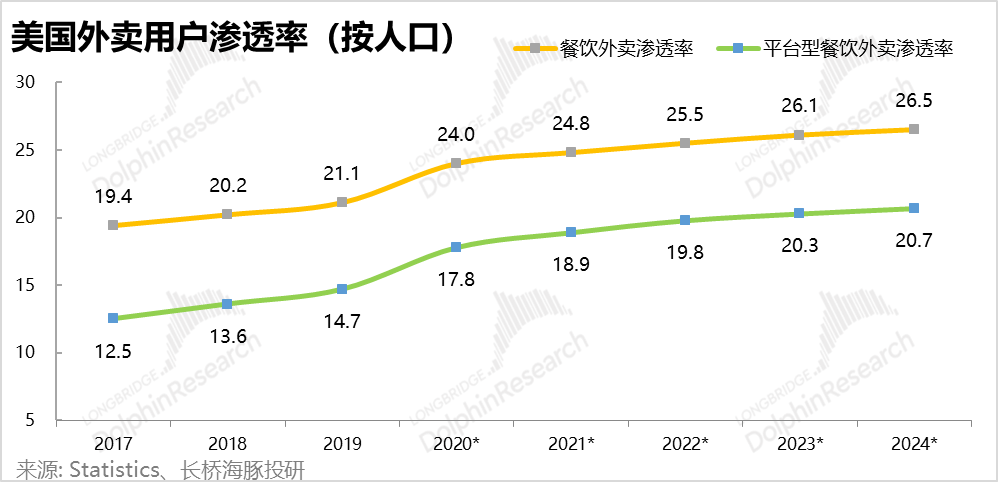

而根據三方機構預測,自2023年起美國平臺型外賣用戶滲透率的年提升幅度會大幅下降到0.4~0.5pct,相比之下即便不計2019到2020年的跨越式暴增,僅2021-2022兩年間平均滲透率提升幅度也達1pct,可見市場普遍擔憂外賣業務的用戶增長會顯著放緩。

落實到我們的預測上,海豚君預計2023年餐飲外賣的用戶和下單頻率由于線下復蘇和消費走弱而同比惡化,長期來看增長提升前景也不大。至于餐飲外賣客單價實際除2020-21年同比增長達雙位數外,無論在2017-19還是2022年內每年都增長都僅有低個位數,因此在2023年往后我們也預測客單價增速會回歸到低個位數的常態。

基于以上對用戶數、下單頻率、客單價三大因素的預期,我們預測餐飲性外賣訂單金額增速在2022-2027年的復合增速會大幅下降到5.7%。

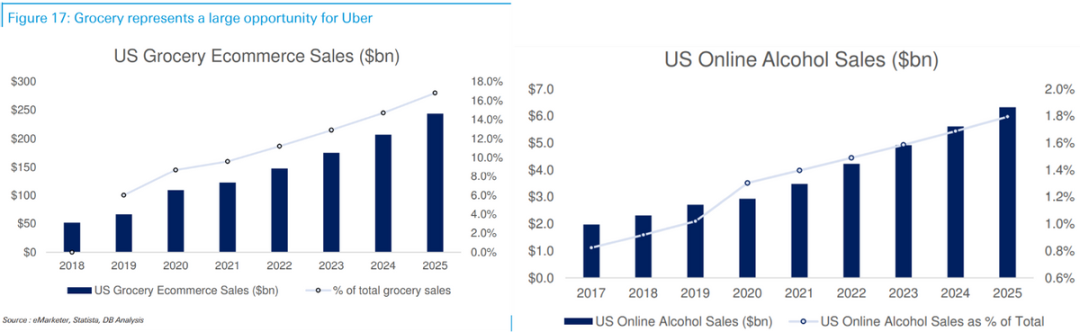

不過,雖然餐飲外賣的增長在疫情紅利期后會快速放緩,但由餐食向其他日用品、酒水飲料上的擴展則能給Uber Eats帶來額外的增長空間。Uber收購綜合外賣公司Postmate和酒水外賣公司Drizly都體現了公司拓展外賣品類和潛在市場規模(TAM)的戰略方向。橫向對比來看,國內美團也是同樣采取了由高頻的餐飲向其他日用平類滲透的增長邏輯。

并且根據機構統計,食品日用品和酒水飲料的線上滲透率在2022年僅分別為12%和1.6%左右,相較美國線上零售目前20%左右的滲透率是明顯偏低的,因此這兩大品類線上增長的空間也會更大。

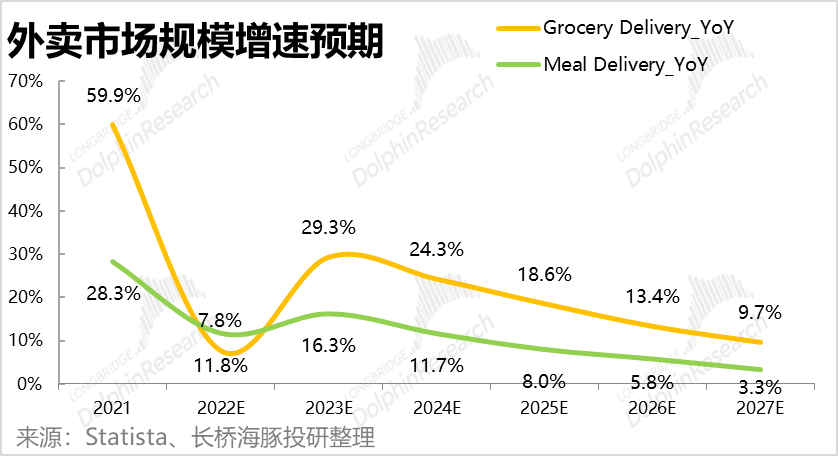

而參考Statista統計的市場規模增速,也可以清楚的看到日常雜貨外賣品類未來的規模增速是明顯高于餐飲外賣的。

由上文可以看出非餐外賣是各極有潛力的第二增長點,因此海豚君預計:1)非餐外賣的月活用戶達到餐飲外賣用戶的70%;2)非餐外賣的下單頻率達到每月一次;3)客單價上,參考國內日用品類即時配送平臺的客單價普遍高于外賣客單價,且據海豚君推算歐美商超龍頭Walmart顧客單次購物金額在40-50美元左右,預計Uber非餐外賣的客單價達到45美元。

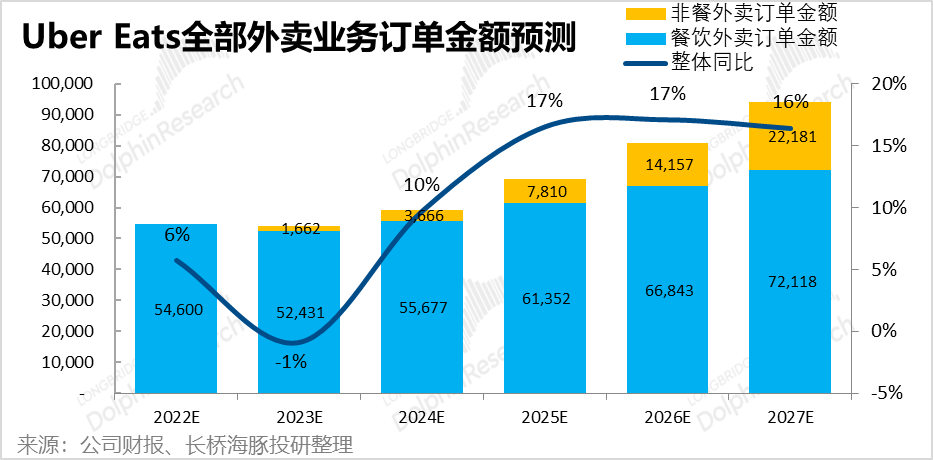

基于上述假設,預計非餐外賣訂單金額到2027年能達到220億美元以上,相當于餐飲外賣的1/3左右。加上非餐外賣帶來的增量后,外賣業務的整體訂單金額在2022-27年的復合增速能提升到了11.5%。

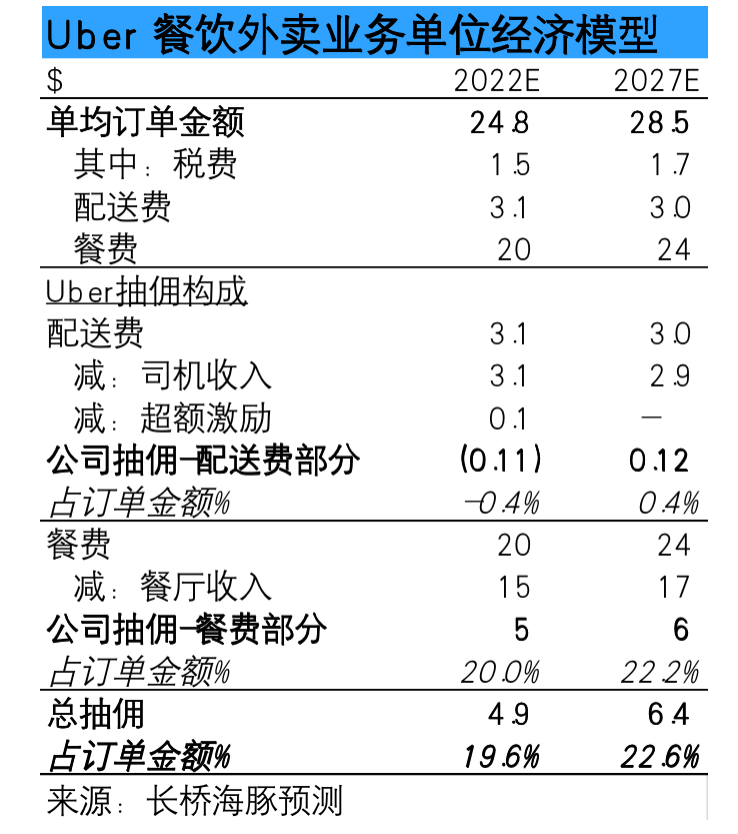

將外賣業務的訂單金額結構來看,主要由三部分組成:1)稅費,這部份占總金額并在相對固定;

2)配送費部分,這部分占訂單金額的比重2022年約12.5%,長期來看海豚君認為訂單量增長會驅動單均配送費下降,但配送小哥人力成本的通脹則會限制配送費的下行空間。

不過目前Uber基本將所有的配送費收入全部轉移給外賣小哥,并且還提供了額外的激勵收入,導致公司在配送費上的變現率實際為負數。

但到2027年,海豚君假設Uber會抽取配送費中的5%作為公司收入,并完全取消額外激勵,那么公司從配送費中抽取的傭金將為0.12美元,占訂單金額的0.4%。

3)餐費部分,即訂單金額中除去稅費和配送費的剩余部分。結合海外大行的預測,2022年餐費的約25%被公司抽取作為傭金。海豚君保守預測到2027抽取的比例小幅提升到26.5%,這么來看,2027年餐費部分Uber每單會抽取6.3美元,占總訂單金額的22.2%。而公司餐費+外賣費的總抽傭率能從22年的19.6%提升到22.6%。

對于非餐外賣海豚君并未詳細拆分預測,但考慮到商超的毛利率普遍在30%以下,而餐飲類毛利則可高達50~60%,因此Uber在非餐外面上能夠抽取的傭金率空間會明顯更小,海豚君假設到2027年變現率能達到12.5%。

結合餐飲和非餐外賣業務的收入預測后,海豚君推算出外賣業務的總收入能夠從2022年的546億元增長到2027年的721億元,復合增速12.3%。

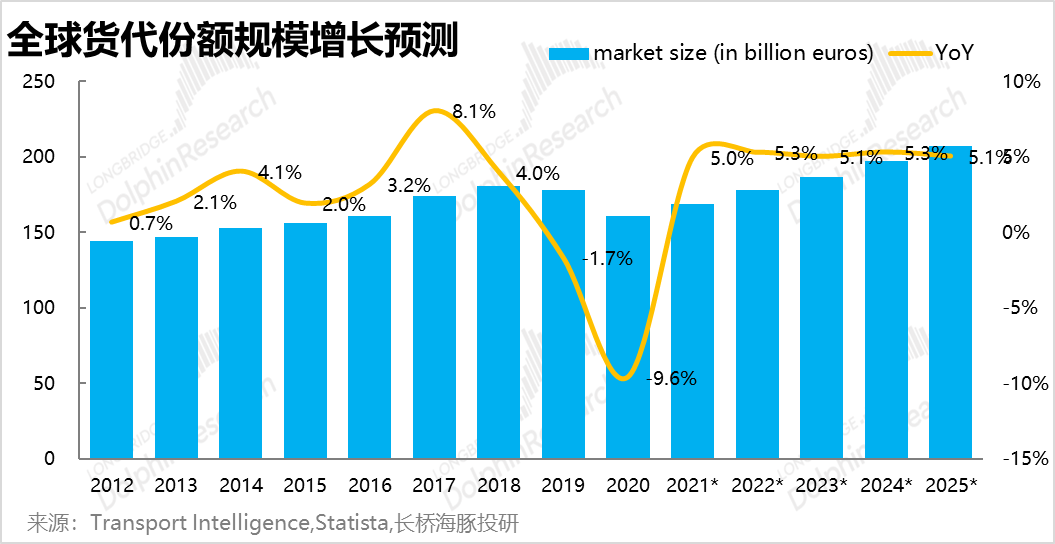

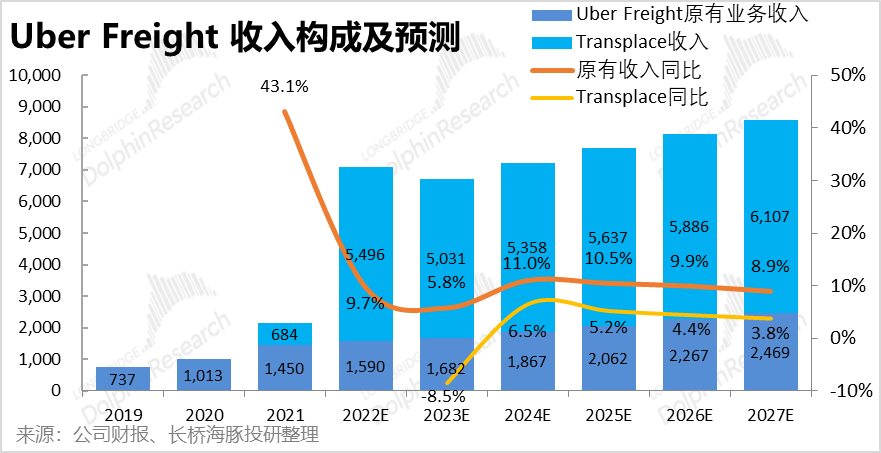

3. “夕陽”的貨代行業恐怕并不能帶來多少增長

對Uber非核心板塊的貨代業務,由于較小的營收占比和基本為零的調整后EBITDA貢獻,市場對這個板塊普遍不甚關心。并且貨代運輸作為一個已非常成熟的傳統行業,可以看到疫情前的年增長大多在2%-4%的區間內波動,可以說行業基本已沒有增量,只是在跟隨價格通脹。展望2022年后,專業三方機構預測貨代業務的復合增速也只是維持在5%。并且海豚君認為上述預測其實略顯樂觀,畢竟在疫情期間國際貨運極度緊俏的情形下貨代業務增速也不過5%。

實際上從Uber Freight自身的營收增速來看,據我們估算在剔除了并表Transplace的貢獻后,Uber Freight原有業務收入在經歷了疫情間的高增長后,2022年增速已回落到10%左右,也已階段性渡過了新業務快速拉規模的狀態。

展望未來,我們預測傳統物流公司Transplace的收入在2023年會因為高基數和全球經濟走入而有所下滑,在2024-27年則跟隨大盤以4.6%的復合增速成長。而Uber原有的貨運業務,由于其獨特的2B平臺性商業模還有滲透率提升的邏輯,預測其能以2倍于行業大盤的增速約9.2%的CAGR增長。兩個部分加總后,Uber Freight的總收入在2022-27年將由70.8億美元增長到86億元。

二

Uber的成本構成如何,優化空間從哪來?

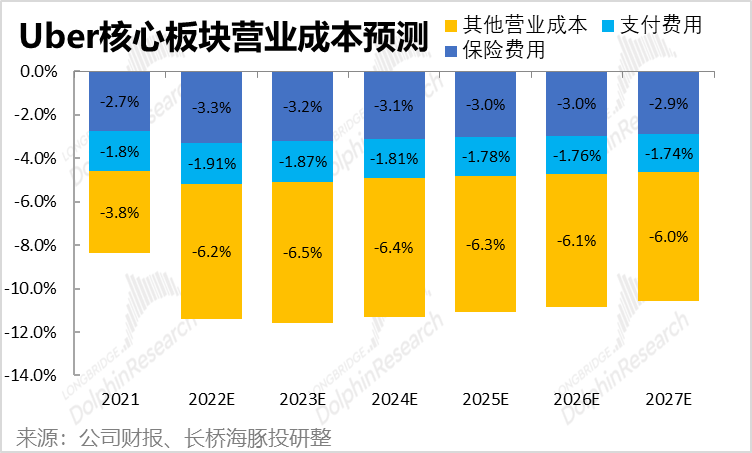

對于公司的核心打車和外賣業務,營業成本主要由三大部分構成,1)是公司為打車和外賣業務支付的保險費用,2)是顧客為打車或外賣付款時,公司需要承擔的支付費用,3)則是除上述之外的其他服務器等成本。也包括公司在倫敦變更為自營模式后,需要計入成本的司機薪酬支出。

而無論是保險費用還是支付費用或服務器成本都更多是隨著訂單量或訂單金額增長,因此隨著各業務變現率提升推動收入增長高出訂單金額增速,毛利率有內生的提升趨勢。

具體來看,我們認為隨著訂單規模的提升,單均保險費用和支付費率都會有小幅下降的趨勢。另外,打車業務的保險費率會高于外賣業務(外賣只保騎手,打車需同時保司機和乘客)。因此隨著外賣業務占比的提升,公司整體的保險費率也會有所下降。

而對于包含自營業務司機人力成本的其他成本,海豚君認為由于打車業務和外賣業務的客單價再2023-24年期間可能會出行同比下滑的情況,但司機人力成本卻很難減少,因此預計這部分成本的比重在2024年會略有上升,隨后再穩步下降。

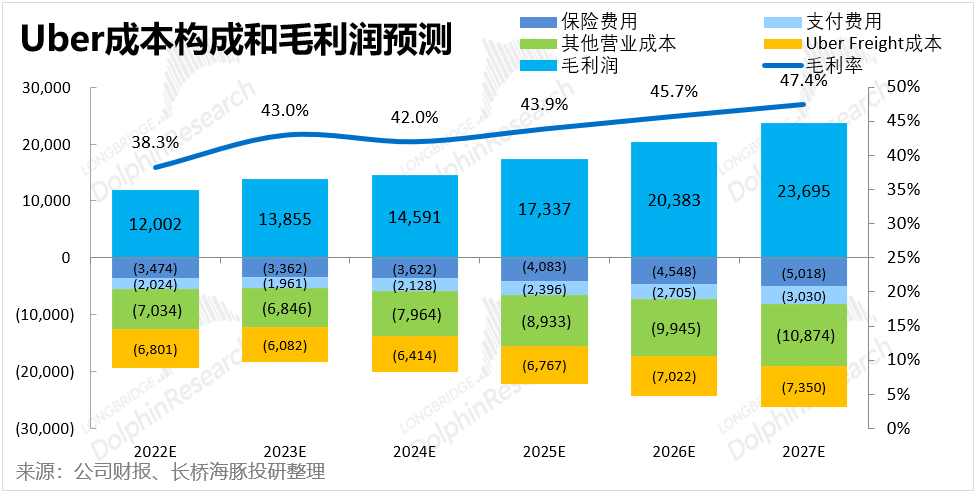

Uber Freight貨代業務則由于把訂單金額100%記為收入,因此毛利率不可能像僅以傭金為收入的打車+外賣板塊那么高。此外,考慮到物流貨運行業內公司普遍僅有個位數%的凈潤率,我們假設Uber Freight板塊的毛利率能從當前的不到5%,到2027年提升到約15%。

基數上述假設將各成本分項加總后,海豚君推算出Uber整體的毛利率有望從2022年的38.3提升到2027年的47.4%。而毛利改善的根本原因還是在于規模增長后,單均成本的改善,以及變現率的提升。

三

盈利預測和估值

費用角度,海豚君認為在公司要扭虧為盈實現利潤的戰略方向下,除研發支出外,公司其他三費的增長速率都會明顯放緩。但出于審慎角度,海豚君不無腦假設費用縮窄,利潤釋放全要靠控費,相對保守預期經營費用占總收入比重由22年的44%縮窄到2027年的38%,平均每年縮窄1.2pct。

因此,在海豚君的預測中,公司利潤改善是主要靠增效的毛利改善。最終Uber的整體經營利潤率有望在2027年達到9%,并實現44.9億美元的經營利潤。海豚君認為,在平臺式的互聯網平臺中,9%的經營利潤率屬于相當低的水平,應當屬于相對保守的預測。

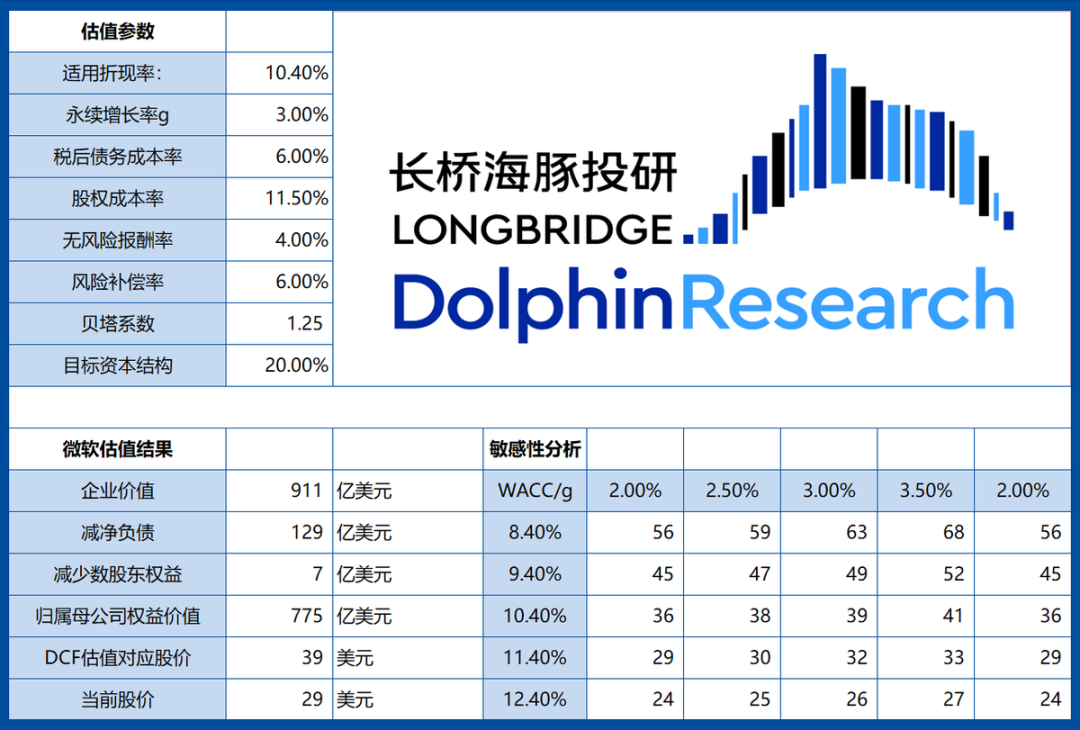

基于上述的盈利預期,海豚君為反映美聯儲加息預期,以4%為無風險利率,WACC=10.4%的假設下,推算出Uber當前的合理估值為39美元,相較當前的29美元的現價有35%的上漲空間。因此在海豚君預期Uber在2022-27年間能保持10%的營收復合增速,并且把經營利潤率提升到9%的情況下,Uber還能有不錯的回報空間。

但換個角度來看,海豚君認為市場當前不愿給Uber更高估值的原因主要有兩點:1)外賣業務在疫情后能否繼續10%以上的復合增速主要是取決于非餐外賣能帶來的貢獻,但這部份業務的前景是不清晰的;2)全球來看,無論是網約車平臺(Uber、DiDi,Lyft)還是除美團外的餐飲外賣平臺(DoorDash、Uber Eats)基本都未能穩定產生利潤,因此對于Uber長期的穩態利潤,市場并無可參考的范例和信心。

另外從WACC的角度,由于公司的利潤都要在數年后才能釋放,因此折現參數的變動對公司估值也有較大影響,參考下表在把公司永續增長率下降到2%,并將WACC增加1pct到11.4%后公司的合理估值便是當前現價。

(審核編輯: Model)

分享